🔹 เมื่อความฝันในการมีบ้าน กลายเป็นหนี้ที่จ่ายไม่หมด

ในยุคที่ดอกเบี้ยกู้บ้านสูงขึ้น และขั้นตอนสินเชื่อเข้มงวด

“การผ่อนตรงกับเจ้าของบ้าน” จึงกลายเป็นทางเลือกยอดนิยมของคนอยากมีบ้าน

เพราะดูเหมือนง่าย ไม่ต้องตรวจเครดิต ไม่ต้องรออนุมัติจากธนาคาร และบางดีลยังเสนอให้ “โอนได้เร็วกว่า”

แต่เบื้องหลังความสะดวกนั้น…

มีคนจำนวนไม่น้อยที่ต้องพบกับความจริงอันเจ็บปวด —ผ่อนไปทุกเดือน แต่บ้านไม่เคยเป็นของตัวเอง

เงินที่จ่ายทุกงวดกลายเป็น “เสียงที่หายไปในอากาศ”

เพราะในขณะที่ผู้ซื้อยังผ่อนอยู่ โฉนดกลับถูกนำไปจำนองตั้งแต่วันแรกที่ทำสัญญา

🔍 จุดเริ่มต้นของเรื่อง

จากรายการ โหนกระแส ตอน “ผ่อนทุกเดือน แต่ไม่ได้บ้าน”

ผู้เสียหายหลายรายออกมาร้องเรียนต่อ สำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.)

เพื่อขอความเป็นธรรมและเรียกร้องให้ผู้ขายหรือผู้เกี่ยวข้องรับผิดชอบต่อความเสียหาย

หลังทำการซื้อบ้าน โดยใช้วิธี “ผ่อนบ้านตรงกับเจ้าของ” โดยไม่ผ่านธนาคาร

แต่เมื่อเวลาผ่านไป ความหวังได้บ้านกลับกลายเป็น ศูนย์

💸 ผ่อนไม่หมดสักที เพราะเงินหายไปกับดอกเบี้ย!

ผู้เสียหายหลายรายร้องขอให้ตรวจสอบ “ความไม่เป็นธรรมของงวดเงินผ่อน”

เพราะแม้จะจ่ายครบทุกเดือน แต่เงินส่วนใหญ่กลับถูกหักเป็นดอกเบี้ย แทบไม่ตัดเงินต้นเลย

“ผ่อนทุกเดือน เงินหักเข้าแต่ดอกเบี้ย เงินต้นลดไม่ถึงร้อย!”

เสียงสะท้อนนี้มาจากผู้เสียหายหลายคนในรายการ โหนกระแส ซึ่งกำลังกลายเป็นภาพสะท้อนสำคัญของ “กลลวงการผ่อนบ้าน” ที่คนทั่วไปอาจไม่รู้ตัว ตัวอย่างเช่น

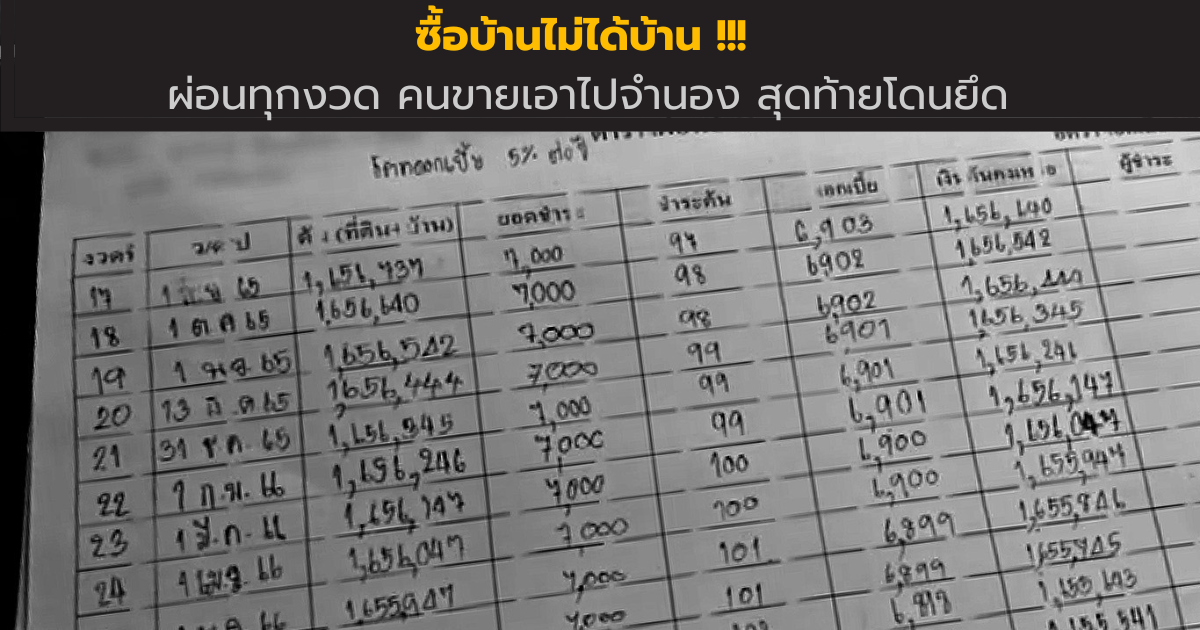

🏠 เคสคุณสง่า – บ้านหัวหิน

บ้านราคาประมาณ 1.7 ล้านบาท

วางเงินดาวน์ 35,000 บาท และผ่อนเดือนละ 7,000 บาท ตามสัญญา 30 ปี

ในตารางผ่อนระบุว่า

เงินต้นลดเพียง ประมาณ 98 บาทต่อเดือน ส่วนที่เหลือเกือบทั้งหมดคือ “ดอกเบี้ย”

ไม่นานหลังจากนั้น คุณสง่าได้รับ หมายศาลจากธนาคาร แจ้งยึดทรัพย์

เพราะบ้านถูกนำไปจำนองไว้ก่อนโดยผู้ขายหรือนายหน้า

แม้จะผ่อนตรงทุกเดือน แต่ในทางกฎหมาย ธนาคารคือผู้ถือสิทธิ์ในโฉนด

(ข้อมูลจาก CH3Plus.com)

🏡 เคสผู้เสียหายหญิง – บ้านราคา 4.5 ล้านบาท

วางเงินดาวน์ ประมาณ 100,000 บาท และผ่อนเดือนละ 25,000 บาท ต่อเนื่องกว่าหนึ่งปี

จนวันหนึ่ง เจ้าหน้าที่ธนาคารเข้ามาแจ้งข้อหา “บุกรุกทรัพย์สินของธนาคาร”

เพราะบ้านหลังนั้นยังติดภาระจำนองกับสถาบันการเงิน

ระหว่างการเจรจา ผู้ขายกลับเรียกร้องให้เธอจ่ายเพิ่มอีก ประมาณ 1 ล้านบาท เพื่อให้โอนบ้านต่อได้

เหตุการณ์บานปลายจนกลายเป็นประเด็นบนโซเชียล และต้องยื่นร้องเรียนต่อหน่วยงานรัฐ

(ข้อมูลจาก CH3Plus.com)

🔍 สรุปจุดร่วมของหลายกรณี

-

ผ่อนกับบุคคลหรือนายหน้า แต่ไม่ได้โอนกรรมสิทธิ์

-

ดอกเบี้ยกินต้น – งวดช่วงแรกดอกเบี้ยสูงมาก เงินต้นแทบไม่ลด

-

แรงกดดันระหว่างเจรจา – เรียกเงินเพิ่ม ข่มขู่ หรือใช้โซเชียลกดดัน

รายการ “โหนกระแส” ระบุว่า มีผู้เสียหายลักษณะนี้ “ผุดเป็นดอกเห็ด”

โดยรูปแบบคล้ายกันแทบทุกเคส — ผ่อนกับเจ้าของ → ไม่ได้โอน → โฉนดถูกค้ำ → ถูกยึด

⚖️ “จ่ายทุกเดือน แต่ไม่มีวันได้บ้าน”

ตามกฎหมาย บ้านจะเป็นของเราก็ต่อเมื่อมีการ “โอนกรรมสิทธิ์” ที่กรมที่ดินเท่านั้น

ต่อให้ผ่อนมาหลายปี จ่ายครบทุกงวด แต่ถ้าในโฉนดยังเป็นชื่อของผู้ขาย

เขายังมีสิทธิ์นำบ้านไป จำนอง ขายต่อ หรือค้ำประกันหนี้อื่น ได้ตามกฎหมาย

พูดง่าย ๆ คือ...

“จ่ายตรงทุกเดือน แต่ชื่อในโฉนดยังไม่เป็นของเรา ก็ยังไม่ถือว่าเป็นเจ้าของบ้านจริง ๆ”

แม้จะมี “ใบเสร็จ” หรือ “ข้อตกลงกันเอง” ก็ยังไม่ช่วยในทางกฎหมาย

เพราะสิ่งที่ศาลดู คือชื่อในโฉนด ไม่ใช่จำนวนงวดที่เราจ่าย

ดังนั้น ก่อนจะตกลงผ่อนตรงกับใคร

อย่าดูแค่ว่าค่างวดถูกหรืออนุมัติเร็ว —

แต่ต้องถามตัวเองว่า

“ชื่อในโฉนดเป็นของใคร และเรามีหลักฐานอะไรยืนยันสิทธิ์ของเรา?”

📉 มุมสะท้อนต่อวงการอสังหาฯ

กรณี “ผ่อนตรงไม่ได้บ้าน” ไม่ได้สะท้อนแค่ปัญหาผู้บริโภค

แต่ยังชี้ให้เห็น ช่องว่างของตลาดบ้านมือสอง และการซื้อขายนอกระบบธนาคาร

ซึ่งขาดมาตรฐานกลางและระบบตรวจสอบโฉนดที่เข้มงวด

หากไม่มีระบบกำกับที่โปร่งใส ความเสียหายจะกระทบทั้งผู้ซื้อ ผู้ขาย และภาพรวมความเชื่อมั่นของตลาดอสังหาฯ ไทย

5 ข้อควรระวังก่อนตกลง “ผ่อนตรง”

1. เช็กชื่อในโฉนดให้แน่ชัด

ก่อนจะวางเงินหรือเซ็นสัญญา ต้องดูว่า “ชื่อเจ้าของโฉนด” เป็นของผู้ขายจริงหรือไม่

ถ้ามีภาระจำนองกับธนาคารอยู่ ต้องให้ธนาคารรับรู้หรือมีเอกสารยืนยันสิทธิ์ก่อนเสมอ

2. ตรวจสัญญาให้ละเอียด

อย่าดูแค่ยอดผ่อนต่อเดือน ต้องอ่านให้ครบทุกบรรทัดว่า

-

เงินต้นเท่าไหร่

-

คิดดอกเบี้ยกี่เปอร์เซ็นต์

-

จะโอนกรรมสิทธิ์เมื่อไร

หากไม่มีรายละเอียดชัดเจน ให้ขอแก้ไขก่อนเซ็น

3. ห้ามจ่ายเงินผ่านคนกลางที่ไม่มีอำนาจ

ถ้าไม่ใช่เจ้าของโฉนดโดยตรง ต้องมีหนังสือมอบอำนาจอย่างเป็นทางการ

และควรโอนเงินเข้าบัญชีของเจ้าของบ้านเท่านั้น เพื่อให้ตรวจสอบได้ในภายหลัง

4. ตรวจ “ตารางตัดต้น–ดอก” ให้ครบก่อนเซ็น

งวดแรก ๆ มักเป็นดอกเบี้ยเยอะที่สุด อย่าเพิ่งดีใจที่ยอดผ่อนดูถูก

ต้องดูให้แน่ว่า “เงินต้นลดจริงเท่าไหร่” เพราะนี่คือหัวใจของความเป็นธรรมในการผ่อน

5. ให้ผู้เชี่ยวชาญช่วยตรวจเอกสาร

ก่อนจะตัดสินใจ ควรให้ นิติกร ทนายความ หรือผู้ประเมินอสังหาฯ

ช่วยดูสัญญาและเอกสารประกอบให้เรียบร้อย

ค่าใช้จ่ายเล็กน้อยในตอนนี้ อาจช่วยประหยัดเงินหลักแสนในอนาคต

หมายเหตุจาก Laksi Estate

แม้จะมีหลายกรณีที่ “ผ่อนตรง” กลายเป็นปัญหา

แต่ การผ่อนตรงไม่ได้เลวร้ายเสมอไป

หากผู้ขายมีจรรยาบรรณ เปิดเผยข้อมูลครบ และจัดทำสัญญาอย่างถูกต้อง

“การผ่อนตรง” ก็อาจเป็นทางเลือกให้คนที่กู้ธนาคารไม่ได้ — เช่น

ผู้มีรายได้อิสระ พ่อค้าแม่ค้า หรือผู้ที่เพิ่งเริ่มสร้างเครดิต — ได้มีโอกาส “มีบ้านจริง”

✍️ ตัวอย่างดีลที่ถูกต้อง:

เจ้าของบ้านทำสัญญาผ่อนตรงโดยมีพยานท้องถิ่นรับรอง และลงทะเบียนไว้กับเทศบาล

ผู้ซื้อได้รับตารางตัดต้น–ดอกที่ชัดเจน และเอกสารแนบท้ายสัญญาทุกฉบับ

เพราะ “การผ่อนตรง” จะกลายเป็น โอกาส ได้

ถ้าอยู่บนพื้นฐานของ ความไว้ใจที่มีหลักฐาน และจรรยาบรรณที่มีจริง

📌 สรุปท้ายบทความ

-

ผ่อนตรง ≠ ผิด แต่ต้องรู้เท่าทัน

-

เอกสารสำคัญกว่าคำพูด

-

ดอกเบี้ยต้องไม่เกิน 15% ต่อปี และต้องมีตารางตัดต้น–ดอกชัดเจน

-

บ้านไม่ใช่ของเราจนกว่าจะโอนกรรมสิทธิ์

-

ความโปร่งใส และ จรรยาบรรณ คือหัวใจของดีลที่ยั่งยืน